Fiscalité: ce qui change en 2013

Fiscalité : ce qui change en 2013

Vous trouverez ci-dessous les principales nouvelles mesures de la dernière loi de finance applicables dès à présent.

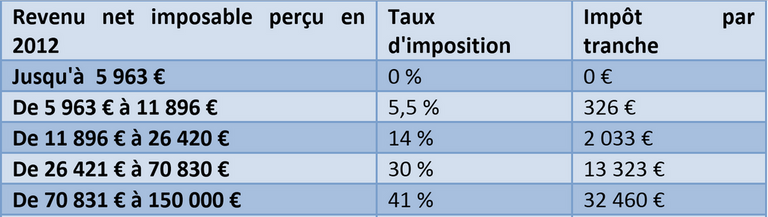

1°) - Gel du barème de l'impôt sur le revenu et création d'une tranche à 45 %

Pour les revenus de 2012, imposés en 2013, le barème progressif de l'impôt ne sera pas indexé sur l'inflation.

Les tranches et taux d'imposition actuels sont donc maintenus. Parallèlement, une tranche d'imposition supplémentaire de 45 % est mise en place.

Elle s'applique sur la fraction des revenus dépassant 150 000 € par an par part de quotient familial.

2°) - Baisse du plafond du quotient familial

Cette mesure plafonne l'avantage fiscal accordé par demi-part supplémentaire à 2 000 €, contre 2 336 € jusqu'ici.

Le quotient familial est le rapport entre les ressources du foyer fiscal et sa composition.

Pour le calculer, le revenu imposable est divisé en un certain nombre de parts, en fonction de la situation familiale du contribuable et du nombre de personnes à charge.

Par exemple, un couple marié représente 2 parts. Les 2 premiers enfants représentent chacun ½ part supplémentaire. Mais à partir du 3e enfant, la part supplémentaire est portée non plus à une ½ part mais à une part entière pour toute personne supplémentaire à charge.

3°) - Plafonnement des niches fiscales

En 2013, vous ne pourrez plus réduire votre impôt sur le revenu par le jeu des niches fiscales au-delà de 10 000 € par an. Jusqu'à fin 2012, le plafond global était de 18 000 € + 4 % du revenu.

Les investissements en outre-mer et dans les Société pour le financement du cinéma et de l'audiovisuel (Sofica) conservent un plafond de 18 000 €.

4°) - Hausse de la redevance audiovisuelle

Le montant de la contribution à l'audiovisuel public passe, en 2013, de 125 € à 131 € en France métropolitaine. Soit une hausse de 6 €.

5°) - Alignement de l'imposition des revenus du capital sur celle du travail

Jusqu'à présent, les revenus de capitaux mobiliers (dividendes d'actions, intérêts des obligations et des placements...) pouvaient soit faire l'objet d'un prélèvement forfaitaire libératoire (PFL) respectivement de 21 % et 24 %, soit être soumis au barème progressif de l'impôt sur le revenu.

Quant aux plus-values de cession de valeurs mobilières, elles étaient soumises à un taux forfaitaire d'imposition de 19 % (taux porté à 24 % pour les cessions réalisées en 2012).

Désormais, la taxation des revenus de capitaux mobiliers et des plus-values de cession de valeurs mobilières relève du barème progressif de l'impôt sur le revenu.

Afin de préserver la trésorerie de l'Etat, les dividendes et les intérêts sont soumis à un prélèvement à la source à titre d'acompte de l'IR lors de leur paiement. Cet acompte est de 21 % sur les dividendes et 24 % sur les intérêts.

Cependant, les contribuables dont le revenu fiscal de référence est inférieur à un certain montant peuvent demander chaque année à être dispensé du paiement de l'acompte en produisant une attestation sur l'honneur.

Pour les revenus perçus en 2013, la demande de dispense doit être faite avant le 31 mars 2013.

Pour les années suivantes, la demande sera présentée avant le 30 novembre de l'année précédant celle de la perception des revenus.

Pour bénéficier de cette dispense le revenu fiscal de référence de l'avant-dernière année doit être :

• pour les intérêts : <25 000 € pour une personne seule et 50 000 € pour un couple soumis à imposition commune;

• pour les dividendes : < 50 000 € pour une personne seule et 75 000 € pour un couple soumis à imposition commune.

Concernant les dividendes :

L'abattement de 1 525 € ou 3 050 €, selon la situation familiale du contribuable, applicable sur les dividendes est supprimé tandis que l'abattement de 40% est maintenu.

Enfin les foyers déclarant moins de 2 000 € d'intérêts par an pourront demander une imposition forfaitaire à 24 % lors de la déclaration des revenus.

S'agissant des plus-values de cession d'actions :

L'imposition est calculée après application d'un abattement variant selon la durée de détention des titres.

Cette nouvelle fiscalité ne concerne ni les contrats d'assurance vie ni le Plan épargne en actions.

Elle ne concerne pas non plus les produits de l'épargne réglementée (Livret A, Livret Développement Durable, Livret d'Épargne Populaire, Plan d'Épargne Populaire, Compte Épargne Logement, Plan Épargne Logement inférieur à 12 ans) qui restent exonérés d'impôt.

L'avis de JD Consultant :

Cette nouvelle fiscalité va avoir pour conséquence d'inclure ces revenus et les intérêts de certains produits (comme le compte sur livret par exemple), dans les ressources de chaque contribuable, pour le calcul du montant de l'impôt sur les revenus.

Quand on sait que dans l'attente d'une réorganisation patrimoniale, les MJPM ouvrent, dans l'intérêt du majeur protégé, des produits d'attente, il faudra dorénavant envisager les incidences fiscales.

Pour les personnes titulaires de prestations soumises à condition de ressource, les conséquences pourront être graves : réduction voire suspension des versements.

Aviez-vous anticiper les conséquences ?

Source : Lcl.