Soyez vigilant sur les locaux vacant!

Soyez vigilant sur les locaux vacants ! Champ d'application territorial étendu

Une taxe est due pour chaque logement vacant depuis au moins une année, dans les communes dont la liste est fixée par décret.

Elle est acquittée par le propriétaire, l'usufruitier, le preneur à bail à construction ou à réhabilitation ou l'emphytéote qui dispose du logement.

Le périmètre de cette taxe est étendu aux communes appartenant à des zones d'urbanisation continue de plus de 50 000 habitants (contre 200 000 actuellement) où existe un déséquilibre marqué entre l'offre et la demande de logements, entraînant des difficultés sérieuses d'accès au logement sur l'ensemble du parc résidentiel existant.

La liste des communes où cette taxe est applicable vient d'être fixée par décret. Ce texte entre en application à compter du 13 mai 2013.

Dès lors, certains majeurs protégés propriétaire de locaux vacants dans ces communes vont être assujettis à cette taxe.

Source : Revue Fiduciaire

Décret 2013-392 du 10 mai 2013, JO du 12, p. 7959

Allocation aide pour parent dépendant

L'allocation d'accompagnement d'une personne en fin de vie est imposable

L'Administration fiscale vient de préciser que les allocations journalières d'accompagnement d'une personne en fin de vie, versées à un salarié qui suspend ou réduit son activité professionnelle pour rester aux côtés d'un proche, sont imposables.

Destinées à compenser la perte de salaire, ces allocations journalières constituent un revenu de remplacement et sont soumis à l'impôt sur le revenu dans les mêmes conditions que le salaire qu'elles remplacent.

Source : intérêts privés. / BOI-RSA-CHAMP-20-30-20-20130416

Application du droit du partage

Conditions d'application du droit de partage : Précisions

Il résulte de ces dispositions fiscales quatre conditions cumulatives à l'exigibilité du droit de partage :

- l'existence d'un acte,

- l'existence d'une indivision entre les copartageants,

- la justification de l'indivision

- et l'existence d'une véritable opération de partage, c'est-à-dire transformant le droit abstrait et général de chaque copartageant sur la masse commune en un droit de propriété exclusif sur les biens mis dans son lot.

Par conséquent, en l'absence d'acte, un partage verbal n'est pas soumis au droit de partage.

Par suite, le partage verbal entre époux du produit de la vente d'un immeuble commun qui intervient avant un divorce par consentement mutuel n'est pas soumis au droit de partage.

Source : Réponse ministérielle à la question n°9548 parue au joan du 22/01/13

C'est d'actualité: justificatifs et IRPP

Déclaration des revenus : précisions sur les pièces justificatives à fournir

A compter de la déclaration des revenus effectuée cette année (déclaration des revenus de 2012), le contribuable n'est plus tenu de joindre toutes les pièces justificatives à sa déclaration de revenus papier, cette dispense existant déjà pour la déclaration en ligne.

Il doit toutefois les conserver afin d'être en mesure de les communiquer à l'administration si celle-ci le demande.

L'administration fiscale vient de rappeler que les pièces justificatives que le contribuable est dispensé de joindre à sa déclaration s'entendent des seuls documents établis par des tiers, à savoir les documents qui ne sont établis ni par l'usager ni par la direction générale des finances publiques.

Ces pièces justificatives sont notamment les factures, les reçus de dons ou de cotisations syndicales, l'imprimé fiscal unique.

La dispense ne s'applique donc pas aux documents établis par le contribuable lui-même, qui complètent, précisent ou explicitent les éléments portés sur la déclaration.

Ainsi, doivent notamment continuer à être joints à la déclaration les renseignements sur papier libre, les mentions expresses, l'état détaillé des frais réels ou les engagements qui doivent être pris par le contribuable pour bénéficier d'un avantage fiscal.

Source : Patrimoine.com

Concession funéraire et héritage

Transmission des concessions funéraires

Selon la Cour de cassation, les concessions funéraires sont hors du commerce ce qui signifie qu'elles ne peuvent faire l'objet d'une cession à titre onéreux.

En revanche, elles peuvent faire l'objet d'une donation entre vifs si l'acte administratif accordant la concession et le règlement municipal ne l'interdisent pas. Dans ce cas, s'agissant d'un droit réel immobilier, l'acte de donation doit être établi devant notaire en application de l'article 931 du code civil.

La concession peut également être transmise par voie de succession. En l'absence de dispositions testamentaires, la concession funéraire est transmise lors du décès du concessionnaire originaire aux descendants du fondateur ou à leur conjoint, ce qui crée, en cas de pluralité de descendants, une indivision perpétuelle entre les héritiers.

L'un des cohéritiers peut renoncer à ses droits sur la concession.

Une telle renonciation doit être reçue par acte notarié non pour sa validité mais pour son efficacité, l'authenticité étant requise dans un but de publicité s'agissant des actes portant mutation de droits réels immobiliers (article 28-1°-a du décret n° 55-22 du 4 janvier 1955 portant réforme de la publicité foncière).

Source : Réponse ministérielle à la question n°°00588 parue au JO de Sénat du 25/04/13

Société: le majeur protégé et le surendettement

Surendettement du majeur protégé

Une cour d'appel peut confirmer la décision du juge d'homologuer les recommandations de la commission de surendettement subordonnant le bénéfice des mesures de redressement à la vente, par la débitrice placée sous curatelle, de son logement et à la liquidation de ses comptes d'épargne lui permettant de régler les deux tiers de son passif mais doit, dans son arrêt déterminer la part des ressources nécessaires aux dépenses courantes en application de l'article L. 332-3 du code de la consommation.

Les faits :

Une personne placée en curatelle a saisi la commission de surendettement, laquelle a recommandé un certain nombre de mesures : remboursement du Crédit Foncier pendant 12 mois, sans régler les autres créanciers, vendre le bien immobilier lui appartenant et liquider la totalité du portefeuille titre.

Toutefois, ne pouvant se résoudre à quitter son domicile, la débitrice assistée de son curateur saisit le juge de l'exécution aux fins d'obtenir l'annulation de la recommandation de la commission de surendettement.

La procédure :

La cour d'appel constate qu'elle possède un patrimoine permettant de régler les 2/3 du passif et approuve les 1ers juges pour avoir homologué les mesures recommandées par la commission de surendettement (CA Aix, 20 janvier 2011, RG n°09/22430).

La cour de cassation quant à elle suit l'appréciation souveraine des juges du fond.

Commentaire :

Le logement du majeur protégé bénéficie d'une protection renforcée. Si bien que le maintien de son cadre de vie habituel constitue une priorité consacrée par le législateur lui-même (article 426 du code civil).

Dès lors, tout acte visant à vendre le logement du majeur nécessite l'autorisation du juge des tutelles ou du conseil de famille.

Cet arrêt affirme que le principe de préservation du logement cède lorsque le majeur est surendetté. Le droit du surendettement l'emporte sur celui des majeurs protégés. L'intérêt du majeur protégé cède devant celui des créanciers.

Source : AJ Famille. Dalloz.

http://www.dalloz-actualite.fr/sites/dalloz-actualite.fr/files/resources/2013/04/11-25.462.pdf

Expulsion d'un locataire et respect de la procédure

L'huissier doit rechercher la nouvelle adresse du locataire parti

Les faits :

Une locataire a été condamné a réglé l'arriéré de loyers dans un certain délai. Ce qu'elle n'a pas fait. Un commandement de quitter les lieux a été délivré le 26 avril 2007 ec qui a eu pour conséquence que la locataire ait effectué le règlement de la dette.

Néanmoins, les nouveaux acquéreurs ont demandé l'expulsion de la locataire. Un procès-verbal lui a été signifié et l'expulsion réalisée. Cependant, la locataire avait une nouvelle adresse.

La locataire demande l'annulation de la procédure car la signification ne lui a pas été faite.

La procédure :

Les juges du fond indiquaient que le locataire n'apportait pas la preuve d'avoir communiqué sa nouvelle adresse et que la signification faite à son ancienne adresse était valable.

La Cour de Cassation censure ce raisonnement en indiquant :

"Qu'en statuant ainsi, par un motif impropre à justifier l'absence de toute diligence de l'huissier de justice pour rechercher le destinataire de l'acte, la cour d'appel a violé les textes susvisés".

Voir l'arrêt : http://www.juricaf.org/arret/FRANCE-COURDECASSATION-20130110-1123151

Source : Juricaf

Indemnisation dans le cas de victime mineure

CIVI : l'acceptation de l'offre d'indemnisation en cas de victime mineure doit être soumise à l'autorisation du juge aux affaires familiales

"Quelle est la nature du constat d'accord prévu par l'article 706-5-1 du Code de procédure pénale et un tel constat d'accord, lorsqu'il concerne un mineur, oblige-t-il ou non les représentants légaux de l'enfant à le soumettre à l'autorisation du juge des tutelles ?"

Telle était la question soumise par le tribunal de grande instance de Paris à l'avis de la Cour de cassation.

Selon la haute juridiction, hors le cas de tutelle avec conseil de famille, les représentants légaux d'un mineur ayant subi un préjudice résultant de faits volontaires ou non qui présentent le caractère matériel d'une infraction, doivent recueillir l'autorisation du juge aux affaires familiales, en sa qualité de juge des tutelles des mineurs, préalablement à l'acceptation de l'offre d'indemnisation prévue par l'article 706-5-1 du Code de procédure pénale, dès lors qu'elle emporte pour le mineur renonciation à un droit.

Source : Jurisclasseur. Cass., avis, 25 mars 2013, n° 15007

Fiscalité: pensez au paiement différé ou fractionné!

Fiscalité des donations ou successions: Pensez au paiement différé ou fractionné !

Le principe :

L'impôt sur la succession ou une donation doit être payé comptant. Toutefois, il est possible de demander à l'Administration fiscale un délai de paiement et de bénéficier ainsi d'un fractionnement dudit règlement ou de son différé.

Cette demande de crédit faite au Fisc est encore plus intéressante cette année en raison du taux d'intérêt légal particulièrement bas : seulement 0,04% !

Le crédit accordé cette année est donc gratuit.

Cas dans lesquels le régime du paiement fractionné ou différé a vocation à s'appliquer :

Report du paiement pour l'héritier nu-propriétaire.

L'impôt sera exigible à l'issue d'un délai de six mois à compter de la cession totale ou partielle de la nue-propriété, ou bien de sa réunion avec l'usufruit.

Etalement des droits.

La seconde hypothèse est relative à l'application seule du fractionnement des droits. Ce régime s'applique à toutes les mutations par décès.

Le nombre de versements dépendra du pourcentage que représentent les droits par rapport au montant taxable.

Ces versements s'échelonneront sur une période maximale de cinq ans.

Cependant, ce délai est porté de cinq à dix ans et le nombre de versement est doublé lorsque l'actif est composé au minimum pour moitié de biens non liquides tels que des immeubles, des parts d'intérêts dans des sociétés dont le capital n'est pas divisé en actions, des droits d'auteur, des fonds de commerce ou des valeurs mobilières non cotées.

Cumul du différé et du fractionné.

Les droits de donation ou de succession peuvent être différés pendant cinq ans puis fractionnés pendant dix ans lorsque les mutations portent sur les parts sociales ou les actions d'une société ayant une activité industrielle, commerciale, artisanale, agricole ou libérale, non cotée en Bourse, à condition que le bénéficiaire reçoive au moins 5 % du capital social de la société concernée et que des garanties soient constituées au profit du Trésor.

Source : Agefi.Actifs

Tutelle ou curatelle: le majeur protégé peut-il choisir son lieu de vie?

Tutelle ou curatelle : le majeur protégé peut-il choisir son lieu de vie ?

Qu'elle soit sous tutelle, ou sous curatelle la personne protégée est toujours libre de choisir son lieu de résidence et d'en changer (Cour d'Appel de DOUAI, 8 février 2013).

I - RAPPEL DES FAITS

Par jugement du 23 septembre 2010, Madame X a été placée sous curatelle renforcée par décision du juge des tutelles et l'association A a été désignée pour exercer les fonctions de curatrice.

Par requête datée du 14 février 2012, Madame X demande au juge des tutelles l'autorisation de quitter le foyer où elle réside pour s'installer dans la maison située à Z qu'elle possède en indivision avec sa mère, celle-ci étant placée désormais en EHPAD (Etablissement d' Hébergement pour Personnes Agées Dépendantes).

Le docteur C, psychiatre, indique dans un certificat du 17 févier 2012 que l'état de santé de la requérante n'est pas compatible avec une orientation dans un logement individuel.

Le médecin précise que celle-ci nécessite une structure suffisamment “contenante” afin d'éviter toute déviance du comportement et une mise en danger de la patiente.

La curatrice partage l'avis médical, estimant le retour à domicile non envisageable à ce jour, mais constate que Madame X vit mal ses différences avec les autres résidents du foyer, car elle est jeune et ne peut se projeter dans un avenir à long terme dans cette résidence.

Le docteur C certifie à nouveau, le 5 septembre 2012, que l'état de santé de la requérante n'est pas compatible avec un retour en domicile individuel.

Lors de son audition par le juge des tutelles le 24 septembre 2012, Madame X confirme sa volonté de retourner vivre à domicile ; elle ne veut pas rester en maison de retraite où elle affirme n'avoir aucun contact avec les autres résidents plus âgés qu'elle.

De plus, elle estime que cela lui coûte cher. Dans sa maison, elle n'aurait pas de loyer à payer.

Si elle ne rentre pas chez elle, son fils déposera plainte.

II - DÉCISION DU JUGE DES TUTELLES

Par ordonnance du 28 septembre 2012, le juge des tutelles du tribunal d'instance a rejeté la requête en vue d'un changement de domicile présentée par Mme X.

Le juge relève les éléments suivants à l'appui de sa décision :

- les inquiétudes de l'association A,

- les 2 certificats médicaux,

- le caractère prématuré de la demande au regard de son état de santé et du processus de soin et de l'accompagnement vers l'autonomie,

- la nécessité pour Madame X de démontrer son aptitude à l'autonomie dans les actes de la vie quotidienne.

III - RECOURS FORMÉ CONTRE LA DÉCISION DU JUGE DES TUTELLES

Madame X a fait appel de la décision du juge des tutelles (par lettre RAR) et soutient :

- quelle ne veut plus vivre dans la maison de retraite où ne résident que des personnes beaucoup plus âgées qu'elle ;

- qu'elle y est très seule et ne s'estime pas plus en sécurité là que chez elle.

Le représentant de l'association A demande la confirmation de l'ordonnance qui rejette la demande de retour à domicile, faisant valoir les éléments des 2 certificats médicaux.

IV - MOTIFS DE LA DECISION DE LA COUR D'APPEL

L'article 459-2 du code civil dispose que "La personne protégée choisit le lieu de sa résidence. Elle entretient librement des relations personnelles avec tout tiers, parent ou non. Elle a le droit d'être visitée et, le cas échéant, hébergée par ceux-ci. En cas de difficulté, le juge ou le conseil de famille s'il a été constitué statue.”

Cet article consacre expressément le principe du libre choix par la personne protégée de son lieu de résidence, ce qui implique également la liberté d'en changer. Il ne peut être porté atteinte à ce principe que par le juge, saisi en cas de “difficulté”.

Or, force est de constater qu'en l'espèce, la personne protégée a saisi le juge des tutelles d'une requête aux fins d'être autorisée à quitter son lieu d'hébergement actuel pour s'installer dans la maison qu'elle possède en indivision avec sa mère située à Z.

Préalablement à cette saisine, aucune difficulté n'a été constatée ni par l'association curatrice, ni par un tiers, ni par le juge, la requérante étant totalement valide, disposant d'un logement personnel vacant et peu coûteux et étant en mesure d'expliciter avec discernement les raisons de son choix de vouloir vivre ailleurs qu'en maison de retraite.

Le curateur lors des débats devant la cour, et le médecin dans le contenu des 2 certificats rédigés par lui, font en réalité prévaloir un principe de précaution, considérant que le risque d'une “rechute” de Madame X serait limité du fait de sa résidence “dans une structure contenante”.

Une telle approche, si elle peut paraître légitime de la part du curateur et du médecin au regard du passé récent de Madame X, ne permet pas, en l'absence de toute difficulté effectivement constatée et avérée, de porter atteinte au droit de la personne protégée de choisir son lieu de vie, sauf à instaurer un régime d'autorisation préalable du juge dans toute situation de retour à domicile présentant un risque potentiel pour la santé de la personne protégée ; or, tel n'est ni l'esprit, ni la lettre de la loi.

Au surplus, en l'espèce, Madame X est placée en curatelle renforcée, régime qui, s'agissant de la protection de la personne, n'implique en principe qu'une simple assistance dans les actes personnels, et suppose que la personne dispose du discernement suffisant pour poser et assumer ses choix personnels.

Il convient donc d'infirmer l'ordonnance déférée et de dire n'y avoir lieu à autorisation, Madame X pouvant, en l'état, librement choisir son lieu de résidence et en changer.

EN CONCLUSION

La Cour d'appel pose le principe selon lequel :

- il n'y a pas lieu à soumettre à autorisation préalable le choix de son lieu de résidence par la personne protégée, ni à autoriser ou non celle-ci à quitter le foyer logement à où elle réside actuellement,

- rappelle que la personne protégée est, en l'état, libre de choisir son lieu de résidence et d'en changer.

Cette décision a le mérite de rappeler clairement que la liberté de choisir le lieu de sa résidence est un droit fondamental, peu importe que la personne soit sous protection juridique ou non.

En conséquence, le placement d'une personne sous curatelle ou tutelle ne lui retire nullement sa liberté de choisir le lieu de sa résidence.

Sources : Me CANINI, Avocat. Arrêt de la Cour d'appel de Douai du 8 février 2013 - N° RG : 12/06650

Retraites : Nouvelle taxe depuis le 1er avril 2012

Retraite : la nouvelle taxe entre en vigueur le 1er avril 2013 !

Instituée par la loi de financement de la sécurité sociale pour 2013, la contribution additionnelle de solidarité pour l'autonomie (CASA) s'appliquera sur les pensions de retraite à partir du 1er avril. Cette taxe de 0,3% doit générer 350 millions d'euros en 2013 et 700 millions d'euros en 2014 pour financer la dépendance des personnes âgées.

> Quelles sont les pensions concernées ?

Cette contribution additionnelle de solidarité pour l'autonomie (CASA) est due sur les pensions de retraite versées par tous les régimes de retraite obligatoires – régimes de base et complémentaires – du privé comme du public ; ainsi que sur les pensions d'invalidité.

Toutefois, certaines pensions sont exonérées : l'allocation de solidarité aux personnes âgées (APSA), l'allocation supplémentaire d'invalidité (ASI), le minimum vieillesse, l'allocation veuvage et certaines pensions militaires.

> Existe-t-il d'autres exonérations ?

Une exonération est prévue en faveur des personnes qui n'ont pas payé l'impôt sur le revenu en 2012 ; soit parce que compte tenu du niveau de leurs revenus le montant de leur impôt était nul ; soit parce que leur impôt n'a pas été mis en recouvrement car il était inférieur au seuil de recouvrement de 61 euros.

Concrètement, si la personne est d'ores et déjà redevable taux réduit de la CSG de 3,8 %, elle n'aura pas à payer cette nouvelle contribution.

> A combien s'élève-t-elle ?

Au taux de 0,3%, la nouvelle contribution est calculée sur le montant brut de vos pensions, hors majoration pour tierce personne.

Elle vient s'ajouter à la CSG au taux de 6,6% et à la CRDS de 0,5 %.

Au total, ce sont donc 7,4 % qui seront désormais prélevés directement par les caisses de retraite sur le montant des pensions.

Les dates de dépôt des déclarations IR

Dates limites de dépôt des déclarations IR

Les délais accordés aux contribuables pour déposer leur déclaration de revenus 2012 (formulaires 2042 et annexes) sous forme papier est fixée au lundi 27 mai 2013.

Pour les déclarations par internet, les délais sont les suivants :

- lundi 3 juin 2013 pour les départements 01 à 19;

- vendredi 7 juin 2013 pour les départements 20 à 49 ;

- mardi 11 juin 2013 pour les départements 50 à 974.

Ces délais concernent aussi les contribuables qui doivent déclarer les renseignements relatifs à l'ISF sur leur déclaration de revenus.

Cette année, sont concernées les personnes dont le patrimoine net taxable au 1er janvier 2013 est supérieur à 1,3 M€ et inférieur à 2 570 000 €.

Pour plus de détail sur les dates d'envois des déclarations notamment voir également fiscalonline.com

Voir ci-dessous le tableau récapitulatif.

Source : Fiscalonline.

Assurance décès et majeur protégé

Seule l'assurance décès au sens strict reste interdite à la souscription

Les deux premiers alinéas de l'article L. 132-3 du Code des assurances disposent qu' « il est défendu à toute personne de contracter une assurance en cas de décès sur la tête d'un mineur âgé de moins de douze ans, d'un majeur en tutelle, d'une personne placée dans un établissement psychiatrique d'hospitalisation. Toute assurance contractée en violation de cette prohibition est nulle. Toute assurance contractée en violation de cette prohibition est nulle ».

Un député interroge le ministère de la justice car certains juges des tutelles refuseraient, selon lui, de valider un contrat d'assurance décès sur la tête d'une personne protégée, alors que le dernier alinéa de cet article indique que « ces dispositions ne mettent point obstacle dans l'assurance en cas de décès, au remboursement des primes payées en exécution d'un contrat d'assurance en cas de vie, souscrit sur la tête d'une des personnes ».

La chancellerie répond que l'interdiction formulée au premier alinéa de cet article « ne concerne que l'assurance « en cas de décès » prise au sens strict ». En revanche, le dernier alinéa de l'article L. 132-3 autorise la souscription de contrats d'assurance « en cas de vie » comprenant une clause de « contre-assurance », par laquelle l'assureur s'engage, en cas de décès de l'assuré avant l'échéance du contrat, à rembourser au bénéficiaire désigné ou aux ayants droit les sommes versées pour alimenter le contrat. En effet, il s'agit ici de favoriser la constitution d'un capital au bénéfice des personnes protégées, puisque le « risque » assuré est la survie de la personne vulnérable ».

Rép.Min.n°6911, JO AN 05 mars 2013

http://recherche.assemblee-nationale.fr/questions/out/S10/ZN0FKBFMTUZ3RZ66BIP.pdf

Source : Agefi Actifs

Retraites : Création d'une contribution de solidarité

Retraites : Création d'une contribution additionnelle de solidarité

L'article 17 de la loi de Financement de la sécurité sociale pour 2013, crée une contribution additionnelle sur les pensions de retraite et d'invalidité au profit de la Caisse nationale de solidarité pour l'autonomie (CNSA).

Il s'agit de faire participer les retraités au financement de la politique de prise en charge de la dépendance, laquelle est jusqu'à présent financée uniquement par les salariés et par les revenus du capital.

Cette réforme s'applique aux pensions et allocations servies à compter du 1er avril 2013, au taux de 0,3 %.

Toutefois, sont exonérés :

- les personnes dont les revenus sont modestes et notamment celles qui perçoivent le minimum vieillesse.

La réforme limite l'assiette de la contribution additionnelle sur les retraites, aux retraités qui sont assujettis à la CSG au taux de 6,6 %, à l'exclusion de ceux qui bénéficient du taux réduit de 3,8 % (c'est-à-dire ceux dont la cotisation d'impôt sur le revenu de l'année précédente est inférieure à 61 € et qui sont assujettis à la taxe d'habitation) ;

- les titulaires de pensions de retraite ou d'invalidité non redevables de la CSG et de la CRDS ;

- les retraités non assujettis à la taxe d'habitation, c'est-à-dire, pour une personne seule vivant en France métropolitaine, celle percevant un revenu fiscal de référence inférieur à 10 024 € par an (ou 11.861 € en Martinique, Guadeloupe et la Réunion, et 12 402 € en Guyane).

Source : Club Patrimoine

Convention Abripargne, Atelier n°2

L'aide sociale et la gestion patrimoniale : la politique de récupération

Intervenants :

Mr. HILD / Jiminy Conseil

Mr. RHLIOUCH / Fapès Diffusion

Mme LEMASSON / IRTS Montpellier

Mme MOISDON-CHATAIGNER / Maître de conférences

Une personne handicapée peut, lorsque ses ressources sont insuffisantes, bénéficier d'une aide pour le maintien à domicile ou le placement dans un établissement ou chez un particulier, dans la mesure où elle présente un certain taux d'incapacité reconnu par la CDAPH ou est dans l'impossibilité de se procurer un emploi en milieu ordinaire compte tenu de son handicap.

Cela relève de la solidarité de la collectivité envers ses plus faibles. Néanmoins, dans certains cas, il ne s'agit que d'une avance : les sommes versées sont récupérables.

Jusqu'en 2005, la politique des récupérations n'était pas uniforme sur tout le territoire, entrainant une inégalité de traitement.

La loi de 2005 a revu les cas de récupération pour les personnes handicapées.

Il est temps de faire une synthèse globale de la politique de récupération des départements en fonction des différents types d'aide sociale et de lister les solutions patrimoniales pour concilier les intérêts de la personne et ne pas contrevenir à cette législation.

Frais d'obsèque: quelle prise en charge par la CNAV?

Frais d'obsèques : quelle prise en charge par la Cnav ?

Une circulaire de la Caisse nationale d'assurance vieillesse (Cnav) en date du 25 janvier 2013 précise dans quelle mesure les frais d'obsèques peuvent être pris en charge par la Cnav.

Au décès d'un assuré, toute personne, si elle en fait la demande auprès de la Cnav, a la possibilité d'obtenir le remboursement d'une partie des frais d'obsèques acquittés.

Ce remboursement est proposé dans la limite d'une somme de 2 286,74 euros prélevée sur les sommes dues au décès des titulaires de pensions de vieillesse.

Pour en bénéficier, il suffit de présenter la facture des frais d'obsèques et l'acte de décès, la qualité d'héritier ou d'ayant droit n'est pas nécessaire. Ainsi, par exemple, un héritier ayant renoncé à la succession peut tout à fait bénéficier de ce remboursement.

À noter : l'acte de décès est établi par la commune où le défunt est décédé ou par celle où il résidait.

Source : service.public.fr

Statut des employés en ESAT

Les handicapés qui travaillent dans un ESAT ne sont pas des salariés

Les personnes accueillies en raison de leur handicap dans les établissements ou services d'aides par le travail – ESAT – (ex-CAT) ne bénéficient pas du statut de salarié soumis au code du travail.

Elles n'ont donc pas de contrat de travail avec ledit établissement.

A fortiori, elles ne peuvent pas faire l'objet d'un licenciement.

source : Revue Fiduciaire

Voir l’arrêt de la chambre sociale de la cour de Cassation du 06.02.2013

Convention Abripargne, Atelier n°1

le mandat de protection future :quelles perspectives pour les intervenants tutélaires ?

Intervenants :

Me Olivia MINETTI

Maîtres MORIN et VOISIN MONCHO

Me Valentine CLEMENT (animatrice)

Maître Winckler-Azoulay

Le mandat de protection future constituait l'innovation juridique majeure de la loi de 2007 réformant les tutelles.

Dans une réponse ministérielle du 20 novembre 2012, le ministère de la justice rapporte le nombre de mandats mis en œuvre – c'est-à-dire déclenchés pour cause de vulnérabilité du mandant - depuis l'entrée en vigueur de la réforme des tutelles, soit le 1er janvier 2009.

Le nombre total s'élèverait à 1077. C'est en Ile-de-France, en Provence-Alpes-Côte-d'Azur et en Rhône-Alpes qu'on en dénombre le plus.

Au début de l'année, le nombre de mandats mis en œuvre n'était que de 538.

Pourquoi si peu d'engouement pour un dispositif permettant d'organiser à l'avance sa protection ? quels sont les freins à sa mise en place ? Quelle diversification d'activité permet-il pour un intervenant tutélaire ?

Les interventions des professionnels permettront :

- de diagnostiquer les plus et les limites actuels à la conclusion d'un MDPF,

- de faire ressortir des pistes d'améliorations,

- de mettre en avant l'intérêt de le développer et de le promouvoir pour les intervenants tutélaires.

Les débats avec l'audience auront pour but également de comparer la théorie avec les réalités de la pratique.

Cumul ASPA et revenue d'activité? Bientôt possible...

Adoption d'une proposition de loi autorisant le cumul de l'ASPA avec des revenus d'activité

Les sénateurs ont adopté hier une proposition de loi visant à autoriser le cumul de l'allocation de solidarité aux personnes âgées (ASPA) avec des revenus professionnels dans la limite de 1,2 SMIC, un cumul déjà autorisé pour les pensions de retraite et les revenus professionnels.

Selon les auteurs de ce texte, la mesure constitue "une des solutions susceptibles de réduire le taux de pauvreté".

Source : Patrimoine.com

Particulier employeur et gestion d'affaire

La gestion d'affaires permet de procéder au licenciement du salarié à la place du particulier employeur

Les faits :

Une salariée, engagée en qualité d'auxiliaire de vie auprès d'un particulier employeur, est licenciée pour faute grave par la fille de son employeur, laquelle est nommée tutrice de son père peu de temps après le licenciement.

La salariée réclame devant les juridictions du travail la nullité de son licenciement au motif que ce dernier ne pouvait valablement être mené par une personne étrangère à la relation contractuelle.

Elle estime que la tutelle n'ayant été ordonnée que postérieurement à son licenciement, la fille de son employeur ne disposait de ce fait d'aucune légitimité pour mener celui-ci, dont la procédure, encadrée par les articles L. 1232-2, L. 1232-3, L. 1232-6 et L. 7221-1, est d'ordre public et n'admet à ce titre aucune dérogation.

La procédure :

La cour d'appel (CA Paris, 21 juin 2011, n° 09/08873 : JurisData n° 2011-015122) puis la Cour de cassation ne donnent pas droit à ses demandes pour les raisons suivantes :

1 - L'employeur était, avant même le début de la tutelle, "dans l'incapacité de s'occuper de ses affaires en raison de la dégradation de son état de santé" ;

2 - La fille de l'employeur était "l'interlocutrice habituelle" de la salariée ;

3 - "Le caractère conservatoire pour les intérêts de l'employeur de la mesure de licenciement prononcé pour faute grave" était constitué par "une atteinte à son patrimoine".

La Cour de cassation considère que les conditions de la gestion d'affaires sont caractérisées, et que le licenciement est régulier.

Source: Cass. soc., 29 janv. 2013, n° 11-23.267 : JurisData n° 2013-001078

Convention Abripargne, Atelier n°9

Le Portail de la Justice : Avancées, nouvelles pratiques ».

Intervenants :

Mr CALMEL / CSWIN Directeur Technique

Mr CHEVAL / Tutelle au quotidien

Mr GATTI / Directeur Logiciel Uni-T

Mr De Montgolfier / Mjpm Privé

Le Portail de la justice est un moyen internet de communication entre les personnes chargées de la protection des majeurs et les greffiers et magistrats des tribunaux d'instance.

Il a pour objectif de proposer aux personnes chargées de la protection des majeurs (tuteurs, curateurs familiaux, associatifs ou gérants de tutelles privé), un système de communication internet sécurisé, alternatif aux envois papiers.

L'ensemble des envois concernés ( requêtes, inventaires et comptes de gestion et leurs pièces justificatives) ont fait l'objet d'une normalisation. Celle-ci vise à favoriser la possibilité d'adresser ces contenus à tout tribunal d'instance en charge des tutelles, quelque soit sa situation géographique, tout en respectant les particularismes locaux.

Pour le moment le portail majeurs protégés est en phase d'expérimentation.

Un état des lieux peut déjà être effectué.

Quelles avancées pour les intervenants tutélaires dans leurs relations avec les tribunaux ? quels avantages en pratique dans le suivi des mesures et les décisions à prendre ? quelle est la place des éditeurs de logiciels dans cette nouvelle approche de la mesure de protection ?

Les interventions des professionnels permettront :

- De définir les avantages en pratique dans le suivi des mesures et des décisions à prendre,

- De déterminer la place des éditeurs de logiciels dans cette nouvelle approche.

Un échange avec la salle s'en suivra pour évaluer les avancées avec ce nouveau système et l'éventuel changement des pratiques dans l'avenir.

Défaut de dépôt de compte de gestion

Absence de dépôt de compte annuel de gestion : dessaisie du représentant légal

Le tuteur qui n'établit pas les comptes de gestion peut se voir retirer la tutelle

Si le juge constate que le tuteur n'a pas établi de comptes de gestion depuis plusieurs années, il peut alors le décharger de ses fonctions et nommer à sa place un nouveau tuteur.

C'est ce que rappelle la cour de cassation dans un arrêt du 30 janvier 2013, dans une situation où le représentant était la sœur de la majeure protégée durant 12 ans.

Condition Fiscale pour le LEP

LEP : plafond d'IR inchangé en 2013

Le montant d'imposition à ne pas dépasser pour l'obtention ou la conservation d'un livret d'épargne populaire (LEP) est maintenu à 769 € en 2013.

En conséquence, les personnes qui ont été redevables en 2012 d'un impôt sur le revenu inférieur à cette limite peuvent obtenir en 2013 soit l'ouverture d'un LEP, soit la prolongation de leur livret si elles en possèdent déjà un.

Le montant d'impôt à retenir est celui calculé avant imputation des divers crédits d'impôts.

Source : Patrimoine.com

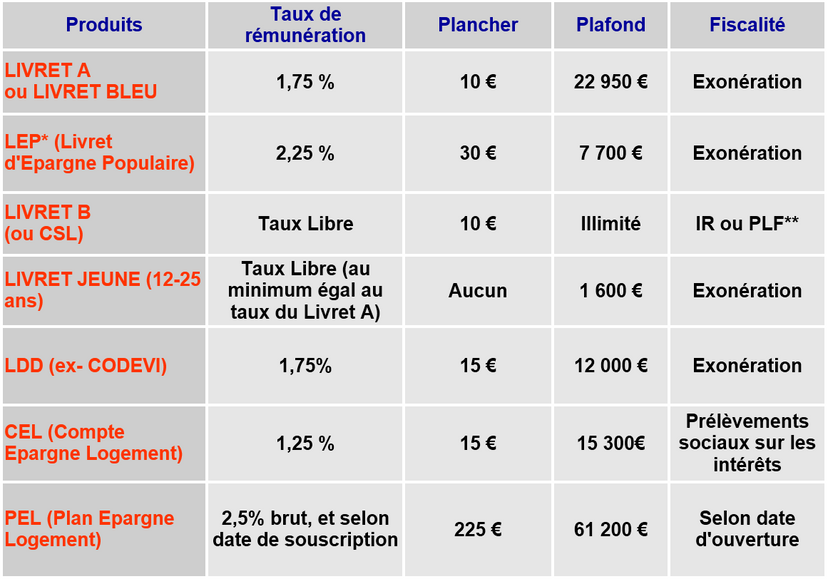

Taux des livrets réglementés au 1er février 2013

Taux des livrets réglementés:

Etat des lieux au 1er Février 2013

La rémunération des différents livrets et produits bancaires réglementés est revue à intervalles réguliers dans l'année.

3 décrets ont apporté des modifications au plafond du LDD et du Livret A.

Voici donc, pour rappel, les caractéristiques des principaux produits d'épargne réglementée, au 1er Février 2013:

* Accessible pour les personnes payant un impôt inférieur à 769 € en 2013.

** Impôt sur le Revenu (ou Prélèvement Libératoire Forfaitaire selon les foyers)

Selon la situation particulière du majeur protégé, certains livrets sont à privilégier.

La multi-détention d'un même livret pour une personne n'étant pas conforme à la législation en vigueur, notre conseil est donc d'effectuer la vérification auprès des majeurs sous votre protection.

En cas de double détention, il conviendra de clôturer au plus vite le compte le plus récent ou le moins important.

Nouveau barème des saisie dur salaire

Barème 2013 : saisies sur salaire

Comme chaque année, les seuils permettant de calculer la fraction saisissable des rémunérations ont été revalorisés en fonction de l'évolution de l'indice des prix à la consommation.

Le nouveau barème est applicable à compter du 1er février 2013.

D'autres nouveautés, relatives notamment à l'ordre de paiement des créances, sont également à signaler.

Définition

On parle de saisie sur salaire, lorsque ce prélèvement intervient sans le consentement du débiteur, sur décision du Tribunal d'instance. La somme est alors versée au greffe du tribunal.

A l'inverse, en cas de cession sur salaire, c'est le débiteur lui-même qui accepte de céder à son créancier une partie de son salaire. Dans ce cas, il doit déclarer sa décision au Tribunal d'instance.

Les montants 2013

Seule une partie déterminée du salaire du débiteur peut être saisie.

Le montant qui peut être saisi ou cédé est déterminé par un barème publié chaque année par décret.

Important ! Ce barème tient compte de la rémunération annuelle brute et est corrigé en fonction du nombre de personnes à la charge du salarié.

Le nouveau barème 2013 vient de paraître et s'applique, non pas au 1er janvier comme de coutume, mais à compter du 1er février 2013 (voir ci-après).

Saisie et cession sur salaire : nouveautés 2013

Outre le nouveau barème fixant la fraction de salaire saisissable, certaines nouveautés sont entrées en vigueur cette année concernant les saisies et cessions sur salaire :

1°) - La principale concerne l'ordre de paiement en cas de créanciers multiples. Depuis le 1er janvier 2013, les créanciers ayant la plus faible créance sont en effet privilégiés en cas de pluralité de saisie. Ils sont ainsi payés prioritairement dès lors que leur créance n'excède pas 500 euros.

2°) - Autre nouveauté : le juge, pour déterminer le montant des retenues sur salaire, peut désormais s'adresser aux organismes sociaux et fiscaux pour obtenir des informations sur la rémunération du salarié et la composition de sa famille.

Décret n° 2013-44 du 14 janvier 2013 révisant le barème des saisies et cessions des rémunérations, Jo du 16

Décret n° 2012-1401 du 13 décembre 2012 pris pour l'application de l'article L. 3252-8 du code du travail, Jo du 15

Source : Edition Tissot

Juin 2013 à NICE: La 1ere convention pour les MJPM, 40 intervenants de renom

Il s'agit de la 1ère Convention Nationale sur la protection des biens de la personne vulnérable. Elle est organisée à l'initiative de Jacques Delestre, JD Consultant, expert et formateur des mandataires judiciaires auprès des Majeurs Protégés.

Cette convention nationale a pour objectif de déterminer et de résoudre les difficultés pratiques rencontrées par les mandataires judiciaires à la protection des majeurs.

Jeudi 20 et vendredi 21 juin 2013 seront deux journées de formation, organisées autour de débats participatifs et de lieux d'échanges, qui permettront de présenter des expériences, des avancées, de mettre l'accent sur les blocages mais aussi de réfléchir ensemble sur les leviers possibles, d'une façon transversale.

Voici la liste des intervenants

Allez sur le site, la liste est régulièrement mise à jour

Fin de la mise à jour des mesures en 2013

Curatelle et tutelle : en 2013, fin des anciennes mesures de protection !

L'une des innovations essentielles de la loi du 5 mars 2007 réformant la protection des majeurs vulnérables est la nécessité pour le juge des tutelles de procéder à des révisions périodiques des mesures de protection juridique.

Le principe, posé par l'article 441 du code civil, est que le juge fixe la durée de la mesure sans que celle-ci puisse excéder 5 ans.

Par conséquent, les anciennes mesures (ouvertes avant le 1er janvier 2009) devront toutes être révisées avant le 1er janvier 2014 ; à défaut elles seront caduques.

EN CONCLUSION :

L'année 2013 devrait être l'année de tous les dangers pour les juges des tutelles qui devront examiner et réviser des centaines de mesures en respectant la procédure rigoureuse instaurée par la réforme du 5 mars 2007, dont les dispositions sont interprétées restrictivement par la Cour de Cassation.

Rappelons que la volonté du législateur était de restituer aux régimes de protection des personnes majeures vulnérables leur caractère exceptionnel.

Source : Legavox

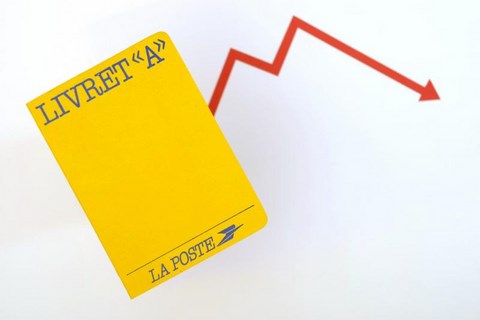

1er février: nouveau taux du livret A

Livret A : le taux d'intérêt à 1,75%

Comme pressenti, le taux d'intérêt du livret A va baisser de 2,25% à 1,75% au 1er février 2013. Cette mesure a été annoncée mardi 15 janvier par le Ministre de l'Economie, Pierre Moscovici.

Le taux d'intérêt résulte d'une moyenne automatique opérée tous les 6 mois (au 1/02 et au 1/08) entre l'inflation et les taux d'intérêt à court terme, augmentée de 0,25 point.

Les chiffres de l'inflation estimée en décembre dernier à 1,2 % auraient dû faire baisser le taux à 1,5% en appliquant strictement la formule de calcul.

Le Ministre de l'Economie a annoncé qu'il allait suivre la recommandation de Christian Noyer, gouverneur de la Banque de France, de déroger à la formule de calcul au nom de "circonstances exceptionnelles" ou de la sauvegarde du "pouvoir d'achat" des épargnants, comme l'autorisent les textes.

On attend fin janvier l'avis (ou arrêté) fixant le taux d'intérêt au 1er février.

Voir le communiqué de la Banque de France :

Source AFP/ les clés de la banque

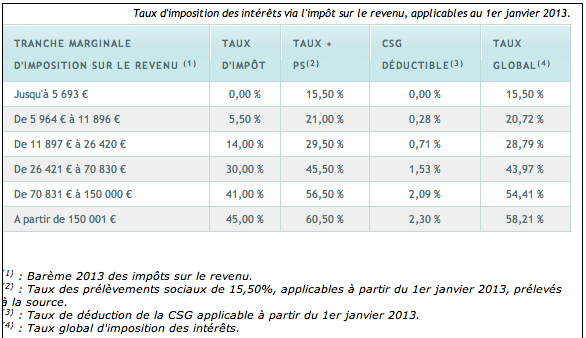

Fin du PFL

Fiscalité des intérêts en 2013 : Le prélèvement libératoire change de nom, mais ne disparaît pas réellement pour autant !

La fiscalité des intérêts issus des placements à rendements garantis (intérêts, arrérages, revenus d'obligation, titres participatifs, bons et autres titres de créances, dépôts, cautionnements, comptes courants et comptes courants d'associés) évolue.

Le prélèvement libératoire ne disparaît pas pour autant !

Son nom change, l'administration fiscale utilise maintenant le terme d'acompte fiscal, mais son effet reste rigoureusement identique. Il ne s'agit plus alors d'une option liée à chaque livret épargne, que l'on activait directement auprès de chaque banque, mais d'une option globale que le contribuable choisi au moment de sa déclaration d'impôt. De ce point de vue, c'est donc plus simple.

Attention toutefois, l'option fiscale du Prélèvement Libératoire Forfaitaire ne sera plus accessible aux épargnants dont le montant total des intérêts de tous leurs placements épargne de taux (livrets épargne fiscalisés, comptes à terme, comptes rémunérés, coupons d'obligations, etc.) au cours de l'année sera supérieur à 2 000 €. Il vous faudra alors surveiller de près vos intérêts perçus afin de ne pas dépasser ce seuil ! Pour les contribuables dont la tranche marginale d'imposition est inférieure à 30 %, aucun intérêt d'opter pour le prélèvement libératoire.

Relèvement du plafond du Livret A au 1er Janvier 2013

Hausse du montant du revenu de solidarité active

Le revenu de solidarité active (RSA) va être revalorisé de 1,75 % au 1er janvier 2013.

Le montant forfaitaire mensuel du RSA pour une personne seule sans enfant, par exemple, sera donc égal à 483,24 euros (contre 474,93 euros depuis le 1er janvier 2012).

Le montant du RSA varie en effet selon la composition et les ressources du foyer du demandeur.

Pour les personnes sans revenu d'activité, le RSA prend la forme d'un revenu minimum garanti égal à un montant forfaitaire (RSA socle).

Par contre, si le bénéficiaire du RSA et/ou son conjoint travaillent mais que les ressources du foyer sont inférieures à un niveau minimum garanti, le RSA prend la forme d'un complément de revenu (RSA chapeau ou RSA d'activité).

Le bénéfice du RSA est ouvert, sous certaines conditions, aux personnes âgées d'au moins 25 ans et aux personnes âgées de 18 à 25 ans si elles sont parents isolés ou si elles justifient d'une certaine durée d'activité professionnelle.

Voir le communiqué de la CAF :

http://www.caf.fr/sites/default/files/cnaf/Documents/DCom/Presse/Communiques_P2012/rsa2013.pdf

Source : Service-public.fr

Désignation d'un curateur et sentiments

Désignation judiciaire d'un curateur: les sentiments exprimés par le majeur protégé ne peuvent être écartés sans motivation

Une majeure, placée sous curatelle renforcée avec la nomination d'un mandataire judiciaire, a formé un recours contre cette décision, préférant que sa nièce soit désignée comme curateur si cette mesure était maintenue.

La cour d'appel a rejeté sa demande, jugeant que la désignation de la nièce n'était pas opportune, en raison de la trop grande vulnérabilité de la majeure protégée (CA Agen, 13 oct. 2010).

La Cour de cassation casse l'arrêt d'appel sur ce point.

Au visa des articles 449 et 450 du Code civil, elle estime en effet qu'en se déterminant de la sorte, sans préciser ce qui interdisait, malgré les sentiments exprimés par la majeure protégée, de confier la curatelle à sa nièce, les juges du second degré n'ont pas donné de base légale à leur décision.

Source : LexisNexis. Cass. 1re civ., 5 déc. 2012, n° 11-26.611, F P+B+I

Particulier employeur et temps de travail

CESU et temps de travail

Les particuliers employeurs CESU ont tendance à omettre qu'ils sont soumis à la plupart des règles du Code du travail.

Ainsi, en matière de durée du travail, lorsque le temps nécessaire à l'exécution des travaux dont un jardinier était chargé excède la durée prévue à son contrat, ce dernier est en droit de demander un rappel de salaire correspondant aux heures réellement accomplies. Ce d'autant que l'employeur était incapable de prouver le nombre d'heures réellement accomplies par le salarié et qu'il savait que le salarié dépassait ses horaires. Cass. soc., 17 oct. 2012, n°10-14248.

Pour voir l'arrêt :

Source : Documentissime

Relèvement du plafond du Livret A au 1er Janvier 2013

Le plafond du livret A fait l'objet d'un deuxième relèvement de 25 % à compter du 1er janvier 2013.

Une communication relative au livret A a été présentée au Conseil des ministres du 19 décembre 2012.

Le plafond du livret A bénéficie d'un deuxième relèvement de 25 % de son plafond, pour être porté à 22.950 € au 1er janvier 2013.

Cette évolution sera suivie dans les prochaines semaines d'une réforme des paramètres de l'épargne réglementée qui doit permettre de financer les organismes HLM et les collectivités locales à un coût raisonnable, tout en garantissant le pouvoir d'achat de l'épargne populaire.

Cette communication précise que le prochain ajustement du taux du livret A aura lieu le 1er février prochain.

Source : Le Monde du Droit

vers une réglementation des contrats de généalogistes

Vers une réglementation des contrats de généalogistes ?

Une proposition de loi sur la profession et la rémunération des généalogistes vient d'être déposée par un député.

Dans sa recommandation n° 96-03 du 20 septembre 1996 concernant les contrats de succession proposés par les généalogistes, la Commission des clauses abusives a relevé des clauses excessives figurant dans les contrats de révélation de succession, en particulier sur le paiement des frais de recherche. Afin de mettre un terme à de telles dérives, il est proposé de préciser que le notaire est chargé de rechercher les héritiers, qu'il peut se faire aider dans sa mission par un généalogiste agréé selon les conditions fixées par voie réglementaire, par le ministre de la Justice. La rémunération de ce dernier consiste en des honoraires versés par le notaire selon un barème fixé par voie réglementaire, ces honoraires étant déduits de l'actif successoral.

Voir la proposition : http://www.assemblee-nationale.fr/14/propositions/pion0374.asp

Source : Club Patrimoine

Mariage d'un protégé et appréciation du juge

L'autorisation à mariage d'un majeur protégé relève de l'appréciation souveraine des juges du fond

Un majeur, placé sous le régime de la curatelle renforcée, a sollicité du juge des tutelles l'autorisation de se marier, conformément à l'article 460 du Code civil, aux termes duquel "le mariage d'une personne en curatelle n'est permis qu'avec l'autorisation du curateur ou, à défaut, du juge".

Par ordonnance en date du 24 juin 2010, cette autorisation lui a été refusée.

Pour confirmer cette décision, les juges d'appel ont estimé "qu'en considération de l'évolution psychopathologique des troubles présentés par l'intéressé et de sa perte de maîtrise des réalités financières, celui-ci n'était pas en mesure de donner un consentement éclairé au mariage" (CA Paris, 6 sept. 2011).

Le majeur protégé a alors formé un pourvoi en cassation, rejeté par la Cour.

La Cour rappelle tout d'abord que la question prioritaire de constitutionnalité soulevée par le demandeur et portant sur l'article 460 du Code civil a déjà fait l'objet d'une décision du Conseil constitutionnel. Le Conseil ayant déclaré l'article 460 du Code civil conforme à la Constitution (Cons. const., 28 juin 2012, déc. n° 2012-260 QPC : JurisData n° 2012-014296).

La Cour de cassation affirme ensuite très clairement que la décision d'autoriser le mariage d'un majeur sous curatelle relève de l'appréciation souveraine des juges du fond, rendant ainsi inopérants les moyens critiquant les motifs retenus par les juges pour rejeter l'autorisation.

Source : Cass. 1re civ., 5 déc. 2012, n° 11-25.158, F P+B+I. LexisNexis.

APA, vers un recours sur succession

APA : Vers un recours sur succession des sommes versées ?

Le Sénat a examiné jeudi 13 décembre une proposition de loi visant à autoriser le recouvrement sur succession des sommes versées au titre de l'allocation personnalisée d'autonomie, "sur la partie de l'actif net successoral excédant 150 000 €".

L'objectif principal affiché par les auteurs de cette proposition est de "remédier aux difficultés rencontrées par les conseils généraux et de faire contribuer ceux qui le peuvent au financement de la prise en charge de la dépendance".

Fort heureusement, cette proposition vient d'être rejetée dans l'attente de la présentation par le gouvernement d'un projet de loi sur la dépendance.

Néanmoins, la question du financement de la dépendance confrontée aux réalités économiques actuelles risque de justifier une remise en cause des avantages de l'APA.

Particulier Employeur, Hausse du smic horaire le 1er Janvier 2013

Particulier employeur : revalorisation du SMIC

Le nouveau montant du SMIC applicable à compter du 1er janvier 2013 vient d'être officialisé.

Le SMIC est revalorisé de 0,3 %, ce qui porte le taux horaire du SMIC à 9,43 euros bruts.

Le SMIC mensuel pour 35 h est de 1.430,22 euros bruts.

Si votre majeur protégé est particulier employeur, n'oubliez pas d'appliquer cette augmentation à son ou ses salariés à compter du 01.01.2013.

Source : Editions Tissot

Procuration et succession

LE TITULAIRE D'UNE PROCURATION DOIT JUSTIFIER DES DEPENSES POUR LE DEFUNT

Lorsqu'une personne âgée décède, le conjoint peut se trouver désemparé et incapable de gérer les problèmes de la vie quotidienne.

Généralement, un ou plusieurs de ses enfants, obtiennent procuration pour s'occuper des questions administratives, mais aussi parfois pour gérer les comptes bancaires et les achats de tous les jours.

Le mandant (le père) donne alors à un de ses enfants (le mandataire), le pouvoir de faire un ou des actes juridiques en son nom.

Cette gestion doit être effectuée dans l'intérêt unique du bénéficiaire, de façon raisonnée, mais aussi de manière sérieuse.

Ce mandat ne sera pas anodin puisque lors du règlement de la succession, cet héritier devra rendre compte à ses cohéritiers de l'utilisation des fonds qu'il a pu retirer. La charge de la preuve pèsera sur lui.

Le 7 novembre 2012, la Cour de cassation a considéré qu'il incombe au bénéficiaire d'un mandat, ayant procuration sur les comptes bancaire de son père, de rendre compte de l'utilisation des fonds retirés à la banque.

Cela peut se faire notamment au moyen d'un simple cahier décrivant, par exemple, semaine par semaine (date), le montant des sommes retirées à la banque (en euros) et leur emploi (ex : courses alimentaires, achat de vêtements, coiffeur, etc.), avec tickets de caisse ou factures à l'appui.

A défaut, les sommes dont l'emploi n'est pas justifié, déduction faite des dépenses estimées pour les besoins du défunt, doivent être rapportées à la succession et déduites de la part de succession qui lui revient.

Source : Club Patrimoine

Délaissement de personne vulnérable

Délaissement de personne vulnérable : un acte positif exprimant une volonté définitive d'abandon

Dans un arrêt du 9 octobre 2012, la Cour de cassation rappelle que le délit de délaissement de personne vulnérable suppose un acte positif, exprimant de la part de son auteur la volonté d'abandonner définitivement la victime.

L'article 223-3 du Code pénal incrimine le fait de délaisser, en un lieu quelconque, une personne qui n'est pas en mesure de se protéger en raison de son âge ou de son état physique ou psychique. Ce délit est classé parmi les infractions de mise en danger de la personne.

La chambre criminelle rappelle dans sa décision du 9 octobre 2012 les contours de ses éléments constitutifs.

Les faits :

Un individu avait été condamné du chef de délaissement de personne hors d'état de se protéger caractérisé, selon les juges du fond, par une série de manquements commis au préjudice de sa mère. Il avait tout d'abord et par deux fois, congédié les infirmiers chargés de soigner les plaies de sa mère grabataire sans mettre en place les protections minimales du lit, lui occasionnant ainsi des blessures. Refusant ensuite l'aide d'une auxiliaire de vie malgré la prescription du médecin et laissant sa mère macérer pendant plusieurs semaines dans ses excréments, il avait finalement, en dernière extrémité, sollicité son médecin traitant qui, devant l'état d'inconscience de la patiente, l'avait faite hospitaliser.

L'analyse de la Cour de Cassation :

En ce qui concerne l'élément matériel de l'infraction :

La Cour rappelle que le délaissement résulte d'un acte positif. En effet, la Cour rappelle constamment la nécessité d'un acte positif dans la réalisation du délit, excluant toute attitude simplement négative ou passive.

Elle décide ainsi que le fait de ne pas venir chercher des personnes vulnérables (en l'espèce, des enfants), qui, à la suite d'un malentendu entre leurs parents, se retrouvent seuls sur le port d'Ajaccio et doivent être placés provisoirement, ne rentre pas dans les prévisions de l'article 223-3 du code pénal (Crim.23.02.2000).

Cette infraction se distingue donc des diverses formes d'abandon passif telles l'omission de porter secours, la non-dénonciation de crime ou de délit, ou encore l'infraction de privation de soin.

Quant à l'élément moral :

La Cour précise que l'acte positif de délaissement doit clairement exprimer de la part de son auteur, la volonté d'abandonner définitivement la victime, de s'en défaire totalement. Le délaissement de personne vulnérable dépasse donc la simple négligence, le défaut de surveillance ou encore l'absence d'intérêt.

En l'espèce, le fait que le prévenu se soit finalement résigné à solliciter un médecin, fût-ce « en dernière extrémité », exclut donc la volonté d'abandonner définitivement sa mère en dépit de ses manquements moraux difficilement contestables.

La Cour rappelle régulièrement cette exigence de volonté d'abandon définitif. Elle avait eu l'occasion d'affirmer par le passé que faire obstacle à la venue d'une aide-ménagère au bénéfice d'une personne âgée ne constituait pas un acte positif exprimant la volonté de l'auteur d'abandonner définitivement la victime (Crim.13.11.2007).

La jurisprudence admet en revanche que l'abandon d'un enfant par sa mère dans le but de se soustraire à son obligation d'en prendre soin, sans volonté de retour, constitue un délaissement de personne vulnérable (Paris, 2 juill. 1982).

Cette rigueur dans l'appréciation des éléments constitutifs du délit s'explique certainement par le fait que, contrairement à une certaine conception du droit pénal, les infractions de mise en danger de la personne ne s'intéressent pas exclusivement au comportement de l'auteur. Souvent, ce comportement doit se doubler de la réalisation d'un dommage effectif, qui peut faire basculer le simple manquement à un devoir moral dans la catégorie des infractions pénales.

L'article 223-4 du code pénal confère au délaissement de personne vulnérable une qualification criminelle en cas de mort, ou d'infirmité permanente de la victime. L'évolution de la répression d'un même comportement en fonction de la gravité du dommage demeure un élément d'insécurité juridique qui doit être compensé par une appréciation prétorienne rigoureuse des éléments constitutifs de l'infraction.

Les décisions en la matière sont peu nombreuses mais non moins utiles face à de nombreuses infractions de mise en danger de la personne dont les frontières sont souvent poreuses et la répression sévère et variable.

Livret A: rappel des regles des versements

Livret A : rappel des règles sur le relèvement du plafond depuis le 1er octobre 2012

Dans un communiqué du 9 novembre 2012, le ministère de l'économie et des finances rappelle les règles concernant le relèvement du plafond du livret A s'appliquant depuis le 1er octobre 2012.

D'après l'article L221-4 du code monétaire et financier, les versements effectués sur un livret A ne peuvent pas porter le montant inscrit sur le livret au-delà du plafond fixé par décret.

Par conséquent, il n'est pas possible, pour un particulier, d'effectuer un versement dépassant le nouveau plafond fixé à 19 125 euros.

À noter : l'ajout des intérêts au 31 décembre peut porter la valeur du livret au-delà de ce plafond.

Le relèvement du plafond du livret A à 19 125 euros est entré en vigueur au 1er octobre 2012.

Source : service-public.fr

Succession et procuration sur compte bancaire.

Successions : une procuration sur un compte bancaire oblige à justifier l'utilisation des fonds

Lors du règlement de la succession, l'héritier qui avait une procuration sur les comptes du défunt peut être amené à rendre compte à ses cohéritiers de l'utilisation des fonds qu'il a pu retirer.

C'est ce que vient de rappeler la Cour de cassation à l'occasion d'une affaire où un père avait donné procuration sur ses comptes bancaires à l'une de ses filles. Celle-ci avait procédé à d'importants retraits de fonds. Au décès du parent, ses autres enfants ont demandé et obtenu qu'elle soit condamnée à restituer à la succession les sommes dont elle ne pouvait justifier l'emploi au profit de son père.

Une jurisprudence bien établie reconnait aux héritiers le droit de demander des justifications au mandataire du défunt qui a bénéficié d'une procuration sur les comptes de ce dernier.

Cet héritier peut même être amené à restituer les fonds s'il ne justifie pas les avoir utilisé dans l'intérêt ou pour les besoins du défunt.

En effet, si une procuration permet d'agir sur le compte bancaire d'une autre personne c'est dans l'intérêt de celle-ci et non dans l'intérêt du mandataire.

Dans certains cas, par exemple de manœuvres frauduleuses, cet héritier pourra même se voir reprocher un recel successoral et être privé de sa part sur les fonds ainsi recélés.

source: service-public.fr

Concubins: la dette de l'un n'engage pas l'autre !

Concubins : La dette de l'un n'engage pas l'autre !

C'est ce que vient de rappeler la Cour de cassation.

Les faits :

Deux personnes vivent en concubinage. L'un des concubins contracte seul un prêt auprès d'une société de crédit. Suite à des impayés, l'organisme financier poursuit les deux concubins pour le paiement.

La procédure :

Le tribunal d'instance les condamne tous deux solidairement au remboursement de la dette. Le jugement est cassé.

Pour la Cour de cassation, un concubin n'est pas tenu au remboursement d'une dette contractée par l'autre s'il n'a pas lui-même signé le contrat. Et ce, même s'il avait connaissance de l'engagement pris par l'autre et en avait profité.

Il s'agit d'une jurisprudence constante pour les concubins.

Quid pour les couples mariés ?

Les dispositions du code civil qui prévoient la solidarité des époux en matière de dettes contractées pour l'entretien du ménage ou l'éducation des enfants, ne sont pas applicables aux concubins.

Si un époux passe seul un contrat qui a pour objet l'entretien du ménage ou l'éducation des enfants, son conjoint sera automatiquement engagé et pourra se voir réclamer la totalité de la dette.

Qu'en est-il pour les partenaires pacsés ?

Une dette contractée par l'un des partenaires pour les besoins de la vie courante engagera automatiquement l'autre partenaire.

Exigez un écrit avant de prêter de l'argent: une nécessité !

Exiger un écrit avant de prêter de l'argent : une nécessité !

Mme A. réclame à quatre personnes le remboursement de sommes qu'elle leur aurait prêtées sans leur demander d'écrit.

Mme A. peut seulement justifier des chèques qu'elle leur a remis. Au total, sa réclamation porte sur plus de 50.000 €.

Les quatre personnes répliquent que l'argent ne correspond pas à un prêt, mais à un droit d'entrée que Mme A. leur aurait versé pour devenir associée dans leur société.

Les juges donnent gain de cause à Mme A car aucun élément ne prouve l'existence de ce droit d'entrée, qui n'est d'ailleurs pas mentionné dans les statuts.

La décision est censurée par la Cour de cassation : il incombe à Madame A. de prouver que ses chèques correspondent bien à des prêts.

En pratique, tout prêteur prendra soin de demander un écrit à l'emprunteur, même si la somme est remise par chèque.

Source : intérêts privés

Cass. civ. 1er ch., 12 juillet 2012, n° 10-24333

La renonciation à succession démentie par les actes: attention!

Attention à une renonciation démentie par les actes !

En l'espèce une personne décède et laisse 3 enfants dont un refuse la succession 2 ans plus tard et les deux autres 26 ans plus tard.

La Cour d'Appel, faisant remonter la renonciation au jour de l'ouverture de la succession, bloque les poursuites effectuées par la commune suite à un arrêté de péril sur l'immeuble reçu par succession.

La Cour de Cassation indique : "Qu'en se déterminant ainsi, sans rechercher, comme il le lui était demandé, si la multiplicité et la nature des actes effectués par les consorts X..., à l'occasion des diverses procédures, ne traduisaient pas leur volonté claire et non équivoque d'accepter la succession, la cour d'appel a privé sa décision de base légale."

Source : Patrimoine.com

Exonération de la plus value immobilière : ATTENTION !

Exonération de la plus-value au titre de la résidence principale : attention au contrôle !

Les plus-values réalisées lors de la cession de la résidence principale sont exonérées.

Cette exonération s'applique également aux dépendances immédiates et nécessaires cédées simultanément avec cet immeuble.

L'exonération est de caractère général.

Elle est acquise lorsque les conditions sont remplies quels que puissent être les motifs de la cession, la nature de l'habitation, l'importance du prix de cession ou de la plus-value et l'affectation que l'acquéreur envisage de donner à l'immeuble, même s'il est destiné à être démoli en vue de l'édification de nouvelles constructions.

L'administration précise que sont considérés comme résidences principales au sens de l'article 150 U-II-1° du CGI, les immeubles ou parties d'immeubles constituant la résidence habituelle et effective du propriétaire.

La résidence habituelle doit s'entendre du lieu où le contribuable réside habituellement pendant la majeure partie de l'année.

« Il s'agit d'une question de fait qu'il appartient à l'administration d'apprécier sous le contrôle du juge de l'impôt. Dans le cas où le contribuable réside six mois de l'année dans un endroit et six mois dans un autre, la résidence principale est celle pour laquelle l'intéressé bénéficie des abattements en matière de taxe d'habitation ». (BOI-RFPI-PVI-10-40-10-20120912)

Il doit s'agir de la résidence effective du contribuable.

Une utilisation temporaire d'un logement ne peut être regardée comme suffisante pour que le logement ait le caractère d'une résidence principale susceptible de bénéficier de l'exonération.

Lorsqu'un doute subsiste, le contribuable est tenu de prouver par tous moyens l'effectivité de la résidence.

Un arrêt récent de la Cour administrative d'appel de Bordeaux en date du 04.10.2012 rappelle ces principes.

Voir l'arrêt : http://www.legifrance.gouv.fr/affichJuriAdmin.do?oldAction=rechJuriAdmin&idTexte=CETATEXT000026474286&fastReqId=1288833484&fastPos=139

Source : Fiscalonline

Choisir le prélèvement mensuel: c'est maintenant!

Opter avant le 16 décembre pour le paiement mensuel de l'IR, des impôts locaux et de l'ISF !

Les contribuables qui souhaitent, dès janvier 2013, payer mensuellement leur impôt sur le revenu, leur taxe d'habitation (et contribution à l'audiovisuel public perçue en même temps), leur taxe foncière, mais qui n'ont pas encore adhéré au système du prélèvement mensuel ont jusqu'au 15 décembre 2012 pour opter pour le paiement mensuel pour chacun de ces impôts.

Nouveauté !

Il en va de même pour l'impôt de solidarité sur la fortune (seulement pour les redevables qui déclarent leur ISF sur leur déclaration de revenus et qui ont un patrimoine net taxable compris entre 1,3 et 3 M€).

Pour l'option pour le prélèvement mensuel, le contribuable doit avoir un compte bancaire domicilié en France.

Le contribuable peut opter pour le paiement mensuel de ses impôts auprès de son centre de prélèvement service ou de son centre des finances publiques ou encore directement sur le site Internet www.impots.gouv.fr.

En outre, les impôts sont payables en ligne jusqu'à 5 jours après la date limite de paiement. Quelle que soit la date de l'ordre de paiement, le compte bancaire n'est prélevé que 10 jours après la date limite de paiement de l'impôt concerné (ou le premier jour ouvrable suivant).

Source : impots.gouv.fr

Détention : comment obtenir une carte nationale d'identité ?

Détention : comment obtenir une carte nationale d'identité ?

Une circulaire du ministère de la justice en date du 23 octobre 2012 précise les modalités de demande et de délivrance de la carte nationale d'identité (CNI) pour les personnes détenues.

La circulaire détaille d'abord l'ensemble des pièces à fournir :

• formulaire de demande Cerfa,

• justificatif d'état civil,

• justificatif de la nationalité française,

• déclaration de perte ou de vol,

• justificatif de domicile ou de résidence,

• photographies d'identité,

• timbre fiscal.

Elle explicite ensuite la procédure à suivre (traitement de la demande, transmission du dossier aux services préfectoraux, suivi de la demande, réception de la CNI...), les cas particuliers (transfert ou libération des personnes détenues) et les conditions d'utilisation de la CNI en détention et de communication de la CNI lors des sorties de prison.

Pour en savoir plus

Légifrance, le service public de la diffusion du droit

Ministère de la justice

Source : service-public.fr

Particulier employeurs: suppression du forfait

Les députés suppriment la déclaration au forfait des particuliers-employeurs.

Les députés ont adopté dans la nuit de mercredi à jeudi la mesure obligeant les particuliers employeurs à acquitter les cotisations sociales sur une assiette forfaitaire égale au montant du salaire minimum de croissance multiplié par le nombre d'heures de travail.

Au cours des débats, le rapporteur de la commission des affaires sociales a finalement retiré son amendement (N°449) qui introduisait un abattement de 8 points sur les cotisations patronales versées par les particuliers employeurs afin de compenser pour partie la suppression de l'assiette forfaitaire.

En contrepartie, et dans le souci de « maintenir un allègement du coût du travail pour les particuliers employeurs au titre des cotisations patronales qu'ils versent pour l'emploi de leurs salariés, de façon à compenser pour partie la suppression du mécanisme d'assiette forfaitaire », les députés ont adopté un amendement (N°760 Rect) des membres du groupe socialiste, instituant une déduction forfaitaire de 0,75 euros par heure travaillée (applicable aux cotisations dues au titre des rémunérations versées à compter du 1er janvier 2013) dont les modalités d'indexation seront fixés par décret.

Source : Club Patrimoine

http://www.particulier-employeur-zen.com/fin-des-cotisations-au-forfait-au-1er-janvier-2013-quelles-consequences

Les comptes à termes: une pratique entourée

L'Autorité de Contrôle Prudentiel publie une recommandation sur la commercialisation des comptes à terme

Face à la multiplication des offres bancaires d'ouverture de comptes à terme à destination des particuliers, l'Autorité de contrôle prudentiel (ACP) a publié ce jour une nouvelle recommandation visant à apporter une plus grande transparence dans la commercialisation, la gestion et la clôture de ces contrats.

Elle vise tout particulièrement les conventions qui comportent plusieurs comptes à terme ou attachés à un livret d'épargne, voire à un contrat d'assurance vie, pour lesquels elle a pu constater que le fonctionnement et la rémunération effective sont parfois difficiles à appréhender.

Cette recommandation s'appliquerait à compter du 1er juin 2013 aux établissements de crédit ainsi qu'aux intermédiaires en opérations de banque et service de paiement (IOBSP).

L'ACP souhaite que les publicités soient davantage encadrées en suivant l'adage « les communications ne doivent pas privilégier les caractéristiques les plus avantageuses au détriment des conditions moins favorables du produit. »

Sa recommandation exige un nombre suffisamment important d'informations pré contractuelles sur :

- le retrait anticipé,

- le taux d'intérêt,

- la durée du contrat,

devant conduire les professionnels à revoir leur stratégie de communication en profondeur.

Par ailleurs, l'ACP impose aux banques et aux IOBSP de fournir au client avant la conclusion d'un compte à terme un document distinct du contrat « hormis le cas où un document d'information pré contractuelle contiendrait déjà ces informations ».

Source : Agefi Actifs

Assurance vie: changement de clause et manoeuvre dolosive

Assurance vie : changement de clause et manoeuvre dolosive

Les faits :

A la suite du décès de son époux, Mme X. a modifié, par avenant, la clause désignant le bénéficiaire de son contrat d'assurance-vie au profit de sa fille.

Elle a fait assigner cette dernière et l'époux de celle-ci en nullité de l'avenant.

La procédure :

Dans un arrêt du 6 janvier 2011, la cour d'appel de Douai a annulé cet avenant au contrat d'assurance-vie.

Les juges du fond ont constaté que deux procurations au profit de la fille avaient été établies sur les comptes de Mme X et que les comptes de cette dernière avaient postérieurement subi des modifications substantielles.

Ils ont également relevé que la clause désignant le bénéficiaire du contrat d'assurance-vie de Mme X. avait été modifiée, en présence de sa fille et de son gendre, quelques jours à peine après le décès de son époux, alors qu'elle se trouvait dans un état de faiblesse dû à l'âge et à la tristesse.

La décision :

La Cour de cassation rejette le pourvoi le 12 juin 2012.

Elle estime que c'est par une appréciation souveraine que la cour d'appel a estimé que les choix relatifs à la gestion de ses avoirs bancaires résultaient de manoeuvres dolosives employées par la fille et le gendre et en l'absence desquelles Mme X. n'aurait pas signé l'avenant litigieux.

La Haute juridiction judiciaire considère qu'elle a ainsi légalement justifié sa décision de ce chef.

Source : Le monde du Droit

Assurance vie et délai de versement

Assurance vie : quels délais de versement ?

Jusqu'au 17 décembre 2007, l'assureur n'avait aucune obligation concernant la rémunération des capitaux issus d'une assurance-vie, après le décès du souscripteur.

Cela n'est plus le cas.

La loi du 17 décembre 2007 a modifié l'article L. 132-23-1 du Code des assurances fixant un délai de versement aux bénéficiaires des sommes figurant sur le contrat d'assurance-vie. Cette limite est valable en cas de décès et lors de la clôture du contrat.

Les sommes dues au bénéficiaire sont revalorisées à 1,5 fois le taux d'intérêt légal pendant les deux premiers mois.

Au-delà de ce délai, les sommes seront revalorisées au double du taux d'intérêt légal en vigueur.

A noter que le délai commence à compter du jour où le dossier complet arrive à l'assureur.

L'envoi du courrier en recommandé avec accusé de réception est par conséquent fortement conseillé. Il représentera la preuve de la date de réception des pièces justificatives.

Source : Club Patrimoine

Interview d'un juge des tutelles

« L'altération des facultés ne nécessite pas forcément la mise sous tutelle »

Interview d'Emilie Pecqueur, juge des tutelles au tribunal d'instance d'Arras dans le Pas-de-Calais.

Beaucoup moins médiatique que certains de ses confrères, le juge des tutelles a un rôle clé : il est l'interlocuteur incontournable lorsqu'une mesure de protection juridique est en jeu. Emilie Pecqueur, juge des tutelles au tribunal d'instance d'Arras, nous parle de son métier.

Quel est le rôle du juge des tutelles ?

Le juge des tutelles est en charge de la protection des majeurs vulnérables dont les capacités mentales ou physiques sont altérées. Il prononce des mesures de protection juridique comme le mandat spécial, la curatelle et la tutelle, mais aussi des habilitations entre conjoints. Il a également en charge les mesures d'accompagnement judiciaire pour des personnes qui ont du mal à gérer leurs biens sans avoir pour autant des facultés altérées et pour lesquelles un accompagnement administratif est nécessaire. Dans le cas particulier du mandat de protection future, le juge des tutelles peut intervenir s'il y a des difficultés (des conflits par exemple) dans la mise en place du mandat.

Y a-t-il un seul ou plusieurs juges des tutelles dans un tribunal d'instance ?

Cela dépend de la taille du tribunal d'instance. Le tribunal d'instance d'Arras compte quatre juges d'instance. Parmi eux, nous sommes deux juges des tutelles à nous répartir l'ensemble des 3300 dossiers de demande de protection juridique en cours. Tout juge d'instance a compétence pour être juge des tutelles sur désignation du Président du tribunal de grande instance. Quand ma collègue ou moi-même sommes absentes, les autres juges d'instance du tribunal peuvent reprendre nos dossiers.

Lorsque les proches d'une personne âgée estiment nécessaire de la placer sous mesure de protection juridique, ils doivent en faire la demande écrite au juge des tutelles. Est-ce vous qui étudiez directement toutes ces demandes ?

Dans un premier temps, le greffier du tribunal d'instance enregistre la requête qui doit être accompagnée d'un certificat médical rédigé par un médecin agréé par le Procureur de la République établissant la nécessité de la mesure de protection. Il me transmet ensuite le dossier. Je rencontre la personne (sauf cas exceptionnels, notamment des contre-indications médicales), les requérants, toutes les personnes qui se proposent pour exercer le mandat et toute autre personne que j'estime utile d'entendre.

Quels sont les délais entre le dépôt de la demande et le prononcé du jugement ?

Les délais sont variables en fonction des tribunaux, les juges des tutelles y sont souvent en sous-effectif… Tout dépend également du nombre de personnes à rencontrer, des conflits éventuels existants dans la famille. Il faut compter 2 à 3 mois minimum et 1 an maximum car, au-delà de ce délai, la requête devient caduque.

Comment choisissez-vous le tuteur ?

La personne à protéger peut avoir auparavant désigné auprès d'un notaire la personne qu'elle souhaite avoir comme tuteur. Sinon, la loi donne la priorité au conjoint, puis aux membres de la famille, aux proches. Si la personne n'a pas de proches ou si aucun membre de la famille n'est en mesure d'assumer ce rôle, je nomme une association mandataire judiciaire à la protection juridique des majeurs ou un mandataire à titre privé. Actuellement, 48 % des mesures sont exercées par les familles (dont 60 % des tutelles), les autres sont prises en charge par des professionnels.

Les tuteurs peuvent-ils être aidés pour exercer leur mandat ?

Lorsque le juge reçoit la personne qui se propose pour exercer la mesure, il lui donne les explications nécessaires. Si par la suite le tuteur est confronté à des difficultés, il peut téléphoner au tribunal. A Arras, le greffe assure un accueil téléphonique et peut répondre aux questions ou inviter à la personne à écrire au juge. Je sais, par ailleurs, qu'au tribunal d'instance de Quimper, une personne assure une permanence physique et reçoit les tuteurs pour les aider à mettre en forme leurs requêtes, à réaliser les inventaires de patrimoine, à établir les comptes de gestion. Mais certains tribunaux manquent de personnels pour effectuer un accueil satisfaisant des personnes ayant besoin d'aide.

La loi prévoit en principe la mise en place d'un système de soutien aux tuteurs familiaux. Dans le Pas-de-Calais, des associations tutélaires se sont regroupées pour proposer cette aide aux tuteurs familiaux sous l'égide de l'UDAF.

Vous arrive-t-il souvent de ne pas donner suite à une demande de mise sous tutelle émanant des proches ? Pour quelles raisons ?

Souvent, non, mais cela m'arrive… je dirais dans 5 à 10% des cas. Il faut faire attention à une chose : le fait qu'une personne ait une altération de ses facultés ne nécessite pas forcément la mise en place d'une mesure de protection juridique. Parfois la mesure va engendrer des contraintes supplémentaires inutiles, notamment si les dispositions déjà mises en place (procuration sur le compte…) fonctionnent bien.